Seleziona una voce nel Menu Esempi Voltura a sinistra.

Lo scopo degli esempi Voltura è quello di facilitare la compilazione del Documento.

Si ringrazia tutti coloro che hanno messo a disposizione il materiale per realizzare l´opera.

Le volture relative all'aggiornamento della banca dati del Catasto Terreni e Catasto Fabbricati

vengono redatte su apposito modulo, (reperibile presso il salone del front-office al banco

informazioni), e presentate direttamente presso le postazioni polifunzionali del front-office.

Esse possono essere presentate anche compilate con la procedura informatica denominata

“VOLTURA 1.0” (vedi istruzioni relative al programma stesso sul sito del Ministero dell’Economia

Agenzia delle Entrate).

Soluzione quando non appaiono tutte le icone sui nuovi sistemi operativi. W7, Vista, W8, W10.

Normativa di riferimento

D.M. finanze 19 aprile 1994, n. 701 art. 2. - Volture - Comma 1, 2, 3, 4, 5, 6.

Circolare n. 2 - 20/01/1984

- allegato

Circolare n. 3 - 26/04/2004

Circolare n. 2 - 09/03/2006

Nota prot. n. 34902 del 15/05/2006

Nota illustrativa sulla procedura di Voltura

automatica 26/05/2006

Voltura 1.0 - Presentazione del software 26/09/2008

Guida software voltura 29/04/2008

Circolare n. 1 del 11/05/2009

Modalità prot. n. 187963 del 30/05/2013

Indicazioni del 30/05/2013

Nota prot. n. 23646 del 12/06/2013

Allegato prot. n. 23646 del 12/06/2013

Chiarimenti prot. n. 30058 del 05/08/2013

AdE - Varese - Domanda di Voltura casi studio del 21/11/2023

Modulistica:

Per dichiarazione morte [Ricongiunzione usufrutto; Nuda proprietà];

Modulo atti intermedi non registrati.

Ogni qualvolta vengono eseguiti atti civili giudiziali o

amministrativi che danno origine a trasferimento o mutazione dei diritti reali

su fabbricati urbani o porzioni di essi, deve essere eseguita, dai soggetti

tenuti alla registrazione degli atti, la voltura catastale (entro un anno).

Le volture devono essere richieste mediante presentazione di Mod. 98TP entro 30

giorni dall’avvenuta registrazione degli atti o delle denuncie di successione

per non incorrere nella sanzione.

- Occorre presentare una domanda di voltura per ciascun documento

traslativo e per ciascun Comune in cui sono posti i beni.

- Le domande di voltura sono accompagnate dalle “note di voltura” (Interno

Mod. 98TP) dove si riassume in termine catastale il trasferimento dei beni

descritti nell'atto notarile o nella denuncia di successione. I dati devono

essere dedotti dai certificati catastali.

- Alle domande di voltura devono essere allegati:

> Copia dell'atto o della denuncia di successione che ha generato la

mutazione.

> Nel caso non vi sia concordanza fra la ditta iscritta in Catasto e quella

dove si fa luogo il trasferimento, la domanda di voltura deve contenere anche un

elenco degli atti o dei documenti susseguentemente ai passaggi intermedi (quadro

c1 e c2 sul retro del Mod.98).

Per gli atti antecedenti al 1969 (vedi norma) e mai volturati, si procede alla

sola domanda di rettifica.

- Le riunioni d'usufrutto

La riunione dell’usufrutto alla nuda proprietà segue la procedura descritta in

precedenza solo per i diritti di usufrutto maturati in data anteriore al 01/01/1973.

Per i diritti maturati dopo tale data, le domande di voltura dovranno essere

corredate dal certificato catastale e dal documento attestante la cessione del

diritto di usufrutto (certificato di morte o di rinuncia al diritto di

usufrutto).

Bonifica delle intestazioni ovvero allineamento delle intestazioni

Sono intestazioni che necessitano di un intervento di

bonifica e di allineamento preventivo all'invio telematico dell’Adempimento

Unico o alla presentazione di successive denuncie catastali.

Richiede la collaborazione di Notai e Professionisti, consiste nel predisporre

un file con il programma Voltura, ed inviarlo all'Ufficio per la

registrazione.

Trattandosi di una rettifica dell'intestazione

all'attualità, due sono i punti fermi di questa attività di

normalizzazione e di bonifica delle titolarità:

– le modifiche devono essere riferite all'intestazione dell'ultimo atto

registrato;

– non possono essere inoltrate volture di atti mai depositati in catasto (queste

ricadono nel consueto iter di presentazione delle domande di voltura allo

sportello con pagamento dei relativi tributi).

Le ragioni di questa bonifica preventiva risiedono tutte nell'obiettivo di

fornire all'utenza ed ai clienti chiarezza ed

esattezza nelle intestazioni catastali oltre che a “spianare” la strada verso le

successive registrazioni automatiche

dell'Adempimento Unico.

Esempio di intestazione completamente priva di significato:

ROSSI Oneri PROPRIETARIO PER IL MAPP 100 IN COM. LEG.

VERDI Oneri PROPRIETARIA PER IL MAPP 100 IN COM. LEG.

GIALLO Oneri PROPRIETARIO PER 2/4 DEL MAPP. 200

BLU Oneri PROPRIEATRIO PER 2/4 DEL MAPP. 200

La titolarità “Oneri” codificata rappresenta solo la descrizione di un

qualcosa che grava

sugli altri diritti reali; in questa intestazione la contraddizione

risiede nel fatto che l'onere è

la proprietà.

Invero nell'esempio la codifica “oneri” è stata impropriamente usata

come grimaldello per

registrare una cointestazione per sconfinamento che non è sopportata

dalle nuove

titolarità.

Cointestazioni per sconfinamento

Le unità immobiliari graffate (composte di due o più

identificativi intestati a ditte diverse) devono - prima della redazione

dell'atto - essere frazionate.

Ad es. la ditta:

AGOSTINO per il mappale 222

GIOVANNI per il mappale 211

deve essere divisa assegnando a ciascuna porzione di unità la rispettiva

intestazione catastale.

Anche le diciture “PER I PROPRI DIRITTI” devono essere eliminate prima dell'atto

assegnando le porzioni alle rispettive intestazioni.

Solo nel caso in cui tutta l'unità graffata venga acquistata da un unico

acquirente è possibile procedere alla redazione dell'atto in quanto la nuova

intestazione (valida per tutte le porzioni) andrà a sostituire per intero la

vecchia intestazione.

Del pari vanno modifiche tutte le intestazioni ove compare la dicitura “ciascuno

per i propri diritti” oppure solamente “per i propri diritti”.

Unificazione titolarità per successiva variazione

Spesso le registrazioni, soprattutto di domande di voltura

presentate in epoche diverse, introducono le titolarità con modalità diverse, talché quando un tecnico deve

procedere ad

esempio alla fusione di più unità, il sistema informativo blocca la

registrazione con il

messaggio “titolarità diverse nell'ambito dello stesso documento”.

Esempi di intestazioni:

ALEARDO proprietà per 1/1

è diversa da

ALEARDO proprietà per 1000/1000

ALEARDO proprietà per 1/1 bene personale

è diversa da

ALEARDO proprietà per 1/1

ALEARDO proprietà per 1/1

GIANNA usufrutto generale

è diversa da

ALEARDO nuda proprietà per 1000/1000

GIANNA usufrutto per 1/1

ed è anche diversa da

ALEARDO nuda proprietà per 1000/1000

GIANNA usufrutto per 1000/1000

ALEARDO nuda proprietà per 1000/1000

GIANNA usufrutto per 1/1

è diversa da

ALEARDO nuda proprietà per 1000/1000

GIANNA usufrutto per 1000/1000

FRANCESCO proprietà per ½

FRANCESCA proprietà per ½

è diversa da

FRANCESCO proprietà per ½ in regime di separazione dei beni

FRANCESCA proprietà per ½ in regime di separazione dei beni

TIZIO USFRUTTUARIO PARZIALE

CAIO proprietà per 1/1

è diversa da

TIZIO usufrutto per 1/3

CAIO nuda proprietà per 1/3

CAIO proprietà per 2/3

Queste intestazioni esemplificative possono essere

unificate attraverso la predisposizione di un file Voltura con le seguenti

caratteristiche da inserire nella schermata della nota:

La data di efficacia è sempre quella dell'ultimo

passaggio registrato in catasto.

Dal programma non vengono richiesti altri dati dell'atto o della successione.

Ovviamente deve trattarsi solo di differenze “formali” o meglio “descrittive”

tra le diverse intestazioni; e non sostanziali dove invece si deve intervenire

sull'atto notarile o sulla successione che ha originato la diversa intestazione

catastale.

Ad esempio:

ADOLFO proprietà per ½

CAROLINA proprietà per ½

non è la stessa intestazione di:

ADOLFO proprietà per ¾

CAROLINA proprietà per ¼

ed è anche diversa da:

ADOLFO proprietà per ½

CAROLINA proprietà per ½ in regime di comunione legale.

Titoli diversi possono infatti aver trasferito quote

diverse e quindi realizzato intestazioni diverse nella sostanza che non possono

essere riunite senza prima aver modificato gli atti di provenienza.

In certi casi è anche necessario predisporre una voltura in rettifica (sempre

utilizzando il programma Voltura e versando – allo sportello – i relativi

tributi); si ha voltura in rettifica quando la registrazione effettuata

rispecchia quanto dichiarato nella domanda di voltura ma – per mero errore di

compilazione - non nell'atto traslativo o nella successione.

Altro caso classico riguarda l'acquisto di beni prima e

dopo il matrimonio:

CARLO proprietà per ½

MARIANNA proprietà per ½

(acquisto prima del matrimonio) è intestazione diversa da CARLO proprietà per ½

in regime di comunione legale MARIANNA proprietà per ½ in regime di comunione legale

(acquisto fatto dopo il matrimonio).

Le due intestazioni non si possono unificare.

La registrazione da parte dell'Ufficio avviene per “uso ufficio”.

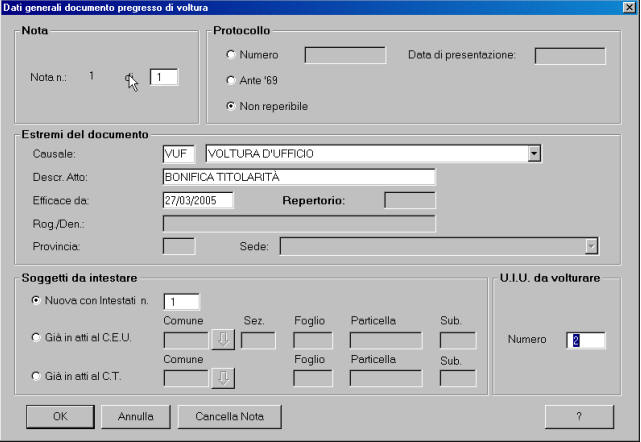

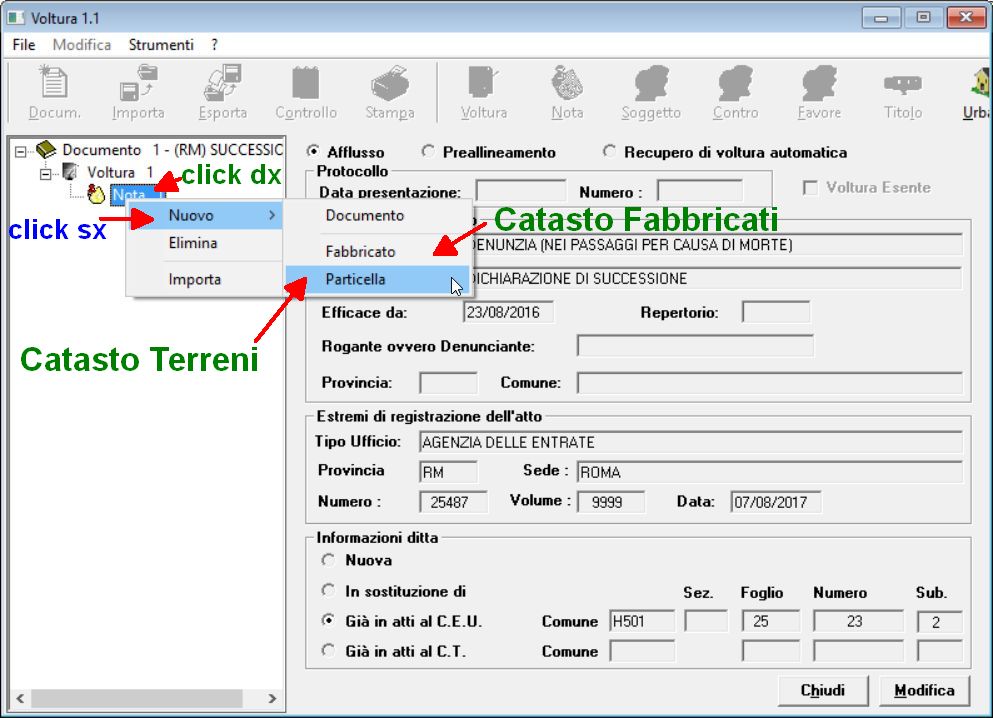

Per i professionisti è possibile compilare la voltura

utilizzando la funzione “Documenti pregressi” all'interno del programma Docfa.

Si riporta la schermata dei dati generali della voltura con le indicazioni da

inserire mentre rimangono inalterate le considerazioni poco sopra espresse.

Aggiornamento vecchie intestazioni non codificate

Altre intestazioni non codificate:

ANDREA (senza titolo né quota)

MARILENA (senza titolo né quota)

ANDREA COMUNIONE LEGALE 1/2

MARILENA COMUNIONE LEGALE 1/2

ROBERTO Proprietà per ½ in regime di comunione dei beni

ALESSIO Usufrutto

LUCIANA PROP. PER ½ COMUN. LEGALE ½

ASSUNTA USUF. GEN. SUBENTRANTE

DANTE CUMUNIONE LEGALE

LAVINIA CUMUNIONE LEGALE

GABRIELLA COMPROP. PER 15/16

GUGLIELMO COMPROP. PER 15/16

ANTONIO COMPROPRIETARIO

ANSELMO COMPROPRIETARIO

GIUSEPPE COMPROPRIETARIO

TIZIO USFRUTTUARIO PARZIALE

CAIO proprietà per 1/1

è diversa da

TIZIO usufrutto per 1/3

CAIO nuda proprietà per 1/3

CAIO proprietà per 2/3

ALESSANDRO comproprietario per 2/108

MARIO proprietà per 106/108

RICCARDO comproprietario per 2/108

deve essere modificata in

ALESSANDRO proprietà per 1/108

MARIO proprietà per 106/108

RICCARDO proprietà per 1/108

(la comproprietà non è prevista nelle nuove titolarità)

Anche in questi casi è possibile intervenire con le stesse

modalità previste in precedenza.

Una analisi particolare merita la seguente intestazione da

bonificare:

ANTONIO COMPROPRIETARIO

ANSELMO COMPROPRIETARIO

GIUSEPPE COMPROPRIETARIO

Spesso in queste ditte è difficile stabilire o ricostruire le quote spettanti a

ciascun titolare specie se gli intestatari sono numerosi.

La Circolare 15232 del 21 febbraio 2002 suggerisce, nel caso di riscontrate

difficoltà a determinare o ricostruire le quote di spettanza del singolo

intestatario, di apporre - dopo la titolarità presunta codificata – la dicitura

“QUOTE PROVVISORIE DA DEFINIRE CON ATTO LEGALE”.

La dicitura rappresenta un segnale di attenzione su quanto introdotto in atti ed

assume un significato ancor più cautelativo nel caso di ricostruzione di ditte

condominiali specialmente quando mancano le tabelle millesimali.

Ovviamente in prima approssimazione, ed in assenza di altri

elementi, la ripartizione delle quote può avvenire in parti uguali tra i singoli

aventi diritto.

Pertanto:

ANTONIO COMPROPRIETARIO

ANSELMO COMPROPRIETARIO

GIUSEPPE COMPROPRIETARIO

può diventare:

ANTONIO proprietà per 1/3 QUOTE PROVVISORIE DA DEFINIRE CON ATTO LEGALE

ANSELMO proprietà per 1/3 QUOTE PROVVISORIE DA DEFINIRE CON ATTO LEGALE

GIUSEPPE proprietà per 1/3 QUOTE PROVVISORIE DA DEFINIRE CON ATTO LEGALE

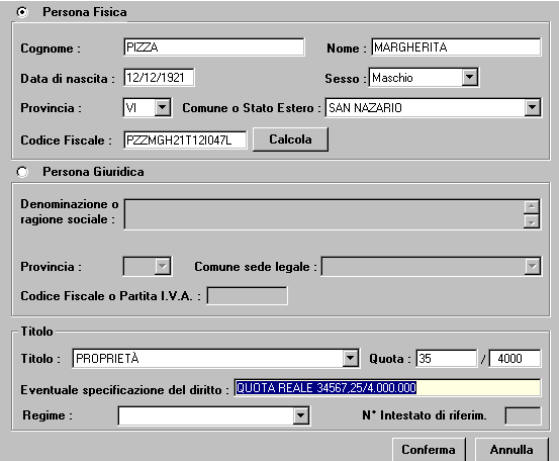

Analogamente si può operare quando le quote da inserire sono particolari e di

difficile se non impossibile assimilazione dal sistema catastale.

Ad esempio:

XYZ S.P.A. proprietario per 34567,25/4.000.000

Nel programma Voltura, il denominatore recepisce al massimo 6 cifre mentre non

tollera i decimali; pertanto si suggerisce di codificare una quota “accettabile”

e vicina a quella reale (ad es: 35/4000 con i dovuti arrotondamenti) e di

inserire la dicitura “QUOTA REALE 34567,25/4.000.000” nel campo “eventuale

specificazione del diritto”.

Esiti delle volture automatiche

Spesso anche con esito positivo, il risultato

dell'intestazione catastale lascia a desiderare come nel seguente esempio:

ANDREA proprietà per 500/1000 in regime di separazione del beni

STEFANO nuda proprietà per ½

STEFANO proprietà per ½

la ricostruzione storica degli atti fornisce questa intestazione:

ANDREA proprietà per ½ in regime di separazione del beni

STEFANO proprietà per ½

• nel caso di esito negativo (la nota non è stata registrata in toto o

parzialmente) si interviene con il “recupero di voltura automatica” in quanto la

nota nel sistema informativo è sospesa ed in attesa di interventi che la

sblocchino.

• in caso di esito positivo ma con necessità di intervento

si rinvia a quanto esposto in precedenza.

Altre tipologie di intestazioni ATTUALI dove intervenire

sono rappresentate dalla seguente ditta:

GIUSEPPINA DA VERIFICARE

GIUSEPPINA proprietà per ½

GIUSEPPINA proprietà per 500/1000

CRISTINA DA VERIFICARE

LUISA DA VERIFICARE

la ricostruzione storica degli atti fornisce questa intestazione finale:

GIUSEPPINA proprietà per 1/1

Quando si interviene sulle registrazioni automatica è essenziale analizzare la

storia delle titolarità in quanto l'aggiornamento viene eseguito solo

sull'ultimo passaggio.

Quale intestazione devo dichiarare?

La domanda posta potrebbe sembrare banale ma la risposta

può chiarire alcune cose.

Succede, con una certa frequenza, che l'utenza non è contenta del proprio

aggiornamento appena registrato.

“In visura c'era ancora l'usufrutto di Mario morto 10 anni fa; ho fatto la

voltura della riunione di usufrutto e la voltura è andata ‘sotto’ e in visura

c'è ancora l'usufrutto ma io l’ho cancellato! Perché? Dove ho sbagliato?”

(si deve aggiungere anche che ‘sotto’ compaiono i proprietari attuali che

figurano erroneamente come se fossero proprietari alla data di morte di Mario).

Il disguido si chiama “data di efficacia dell'atto o della successione” o meglio

i corrispondenti soggetti titolari dei diritti reali sull'immobile a quella

data.

20 febbraio 2002

Cessione quote MARIO usufrutto per 1/1

GIULIA nuda proprietà per 1/1

Impianto Meccanografico

giugno 1987 MARIO usufruttuario generale

MASSIMO proprietaria per ½

GIULIA proprietaria per ½

Nel 2002 Massimo cede la quota a Giulia; nessuno provvede a

cancellare l'usufrutto di Mario deceduto nel 1995; pertanto – come l'antica

consuetudine catastale prevedeva – nella voltura viene riportato anche il nome

di Mario in attesa della domanda di riunione di usufrutto (da notare che a

Giulia viene assegnata la nuda proprietà in luogo della piena proprietà).

Nel 2005 ci si “accorge” che Mario è deceduto nel 1995 e si presenta la domanda

di voltura per riunione di usufrutto realizzando il seguente aggiornamento

errato:

20 febbraio 2002

Cessione quote MARIO usufrutto per 1/1

GIULIA nuda proprietà per 1/1

30 gennaio 1995

riunione usufrutto GIULIA proprietà per 1/1

Impianto Meccanografico

giugno 1987 MARIO usufruttuario generale

MASSIMO proprietaria per ½

GIULIA proprietaria per ½

Al 30 gennaio 1995 i titolari della proprietà erano Massimo

e Giulia insieme.

Di fatto invece di aggiornare le intestazioni catastali, la storia delle

intestazione è stata ancor più ingarbugliata.

Allora la prima seria risposta alla domanda posta nel titolo di questo capitolo

è la seguente: “devo dichiarare i soggetti titolari dei diritti effettivamente

attivi alla data di efficacia dell’atto”.

Ciascun atto (o successione) ha una sua intestazione catastale che “fotografa”

soggetti e diritti reali in quel preciso momento.

Pertanto ad ogni data di efficacia corrisponde una

intestazione catastale.

Questa risposta è compatibile con la nuova impostazione

della banca dati catastale introdotta nel 2000: un data base articolato e

flessibile (relazionale) dove le modifiche catastali (denuncie e volture) sono

organizzate in funzione della data di efficacia dell'atto o della denuncia.

In modo corretto sono due i passaggi da eseguire per sanare la seguente

situazione

20 febbraio 2002

Cessione quote MARIO usufrutto per 1/1

GIULIA nuda proprietà per 1/1

Impianto Meccanografico

giugno 1987 MARIO usufruttuario generale

MASSIMO proprietaria per ½

GIULIA proprietaria per ½

1) presentare la domanda di voltura per

riunione di usufrutto di Mario con efficacia 2005 (trattandosi di voltura mai

presentata vanno versati i relativi tributi) a ditta Massimo e Giulia con il

seguente esito della registrazione:

20 febbraio 2002

Cessione quote MARIO usufrutto per 1/1

GIULIA nuda proprietà per 1/1

30 gennaio 1995

riunione usufrutto MASSIMO proprietà per ½

GIULIA proprietà per ½

Impianto Meccanografico

giugno 1987 MARIO usufruttuario generale

MASSIMO proprietaria per ½

GIULIA proprietaria per ½

2) presentare la domanda di voltura in

rettifica della cessione di quote del 2002 in quanto si deve rettificare la

precedente voltura presentata (anche in questo caso verranno versati i relativi

tributi) a ditta Giulia con il seguente esito della registrazione:

20 febbraio 2002

rettifica GIULIA proprietà per 1/1

20 febbraio 2002

Cessione quote MARIO usufrutto per 1/1

GIULIA nuda proprietà per 1/1

30 gennaio 1995

riunione usufrutto MASSIMO proprietà per ½

GIULIA proprietà per ½

Impianto Meccanografico

giugno 1987 MARIO usufruttuario generale

MASSIMO proprietaria per ½

GIULIA proprietaria per ½

In tal modo viene ricostruita l'effettiva cronologia dei

passaggi dei diritti reali.

Quindi di fronte ad un problema di intestazione catastale o per verificare la

corretta sequenza di registrazione si devono tener presenti due dati

importantissimi: la data di efficacia ed i relativi diritti attivi in

quella data.

{kind=link}